机械设备-机床行业深度报告:千亿赛道开启新一轮周期,民营机床接棒国产替代再启航-西部证券[雒雅梅]-20210729【54页】

机床是“工业母机”,千亿大赛道有望诞生核心资产。中国机床行业市场规模巨大,品种繁多,具备诞生核心资产的可能。

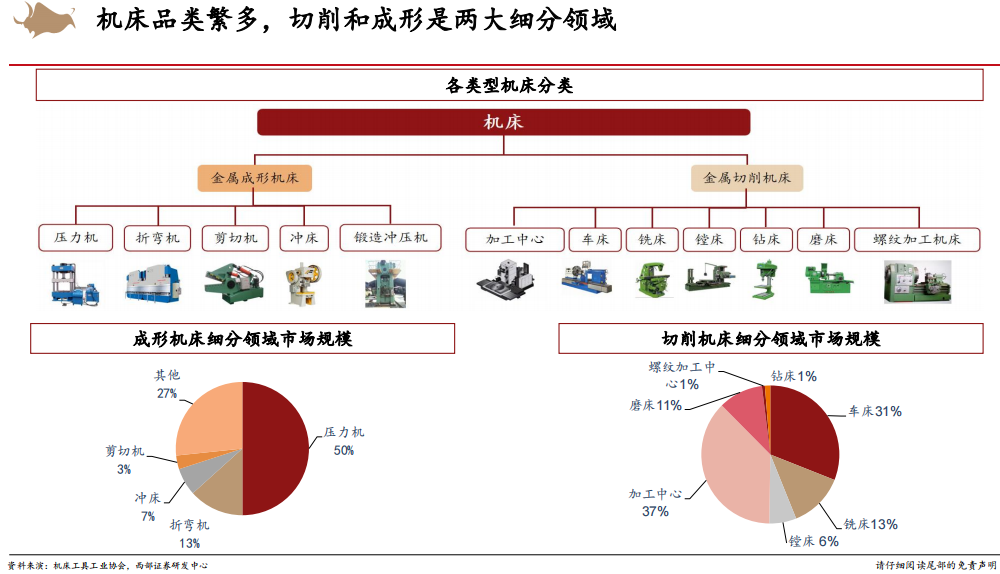

(1)市场空间大:机床行业市场容量大,是生产一切工业品的基础设备,金属切削机床和金属成形机床历史最高总市场规模 接近2500亿元,是机械行业规模仅次于工程机械的大赛道。

(2)有望出现核心资产:欧洲、美国和日本等制造业强国均孕育出了年收入百亿以上的大公司。我国是全球最大的机床市场, 具备孕育全球龙头的土壤。

(3)品类繁多:机床行业产品品类繁多,国内外各有细分龙头。未来优质的民营龙头企业有望加快提升市场份额,并提高产 品品质,成为能够与国际顶尖机床企业比肩的国产龙头企业。

把握行业长期逻辑,小周期中静待龙头显现。机床行业与叉车、工业机器人、注塑机等产品同属受益于顺周期的通用自动化设 备。我们认为机床有独立于其他通用设备的投资逻辑:

(1)规模:中国机床行业在20Q2开始陆续进入更新替换周期,未来5年行业市场规模有望持续增长;

(2)格局:国产替代与“国退民进”同步进行,优质的民营机床公司有望脱颖而出,接力国营机床完成国产替代;

(3)产品:传统机床走向数控化、伺服化,加工部件的精细化要求驱动国产机床从二轴、三轴向四轴、五轴机床的发展。

投资建议:建议关注各细分赛道龙头民营企业

(1)加工中心:国盛智科(688558.SH)、海天精工(601882.SH)

(2)五轴机床:科德数控(688305.SH)

(3)成形机床:亚威股份(002559.SZ)

机床千亿级市场空间,德、日、美等制造业强国均孕育出营收百亿公司

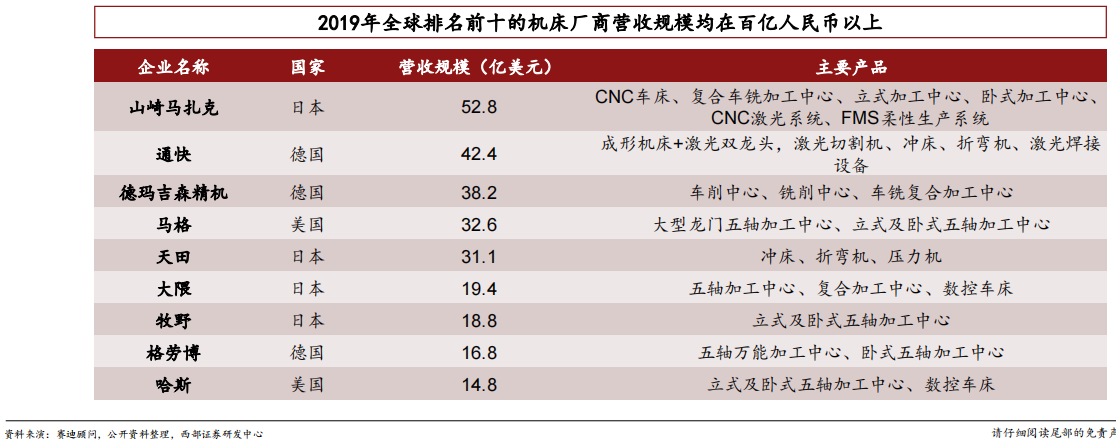

➢ 鉴于机床行业几乎可以覆盖制造业的全部领域,各细分领域都有望孕育出规模可观的行业龙头。从2019年全球排名前十 的机床厂商来看,其规模均可达百亿人民币以上,且各自产品和下游领域间的重叠并不明显,表明机床行业有能力诞生 多家具备突出竞争力和可观规模的行业龙头。

➢ 相较之下,我国机床市场虽有近2000亿人民币的庞大规模,但国内主要机床企业的营收尚未超过50亿,具备广阔的提升 空间。伴随着机床数控化、智能化、国产化的逐步推进,我国机床领域有望复制国外发展路径,产生多家核心企业。

我国是机床最大消费国,亟待国产龙头企业诞生

➢ 我国拥有全球最大的机床市场,具备孕育全球龙头的土壤。根据Gardner数据,2019年我国机床行业消费额达到223 亿美元,折合人民币接近1600亿元,占全球机床消费额27%。庞大的市场是孕育龙头企业的前提,我国千亿级的市场 给龙头机床企业的诞生提供了土壤。

➢ 国产机床大而不强,亟待优质龙头诞生。从生产端来看,2019年我国机床产值仅为194亿元,大量机床尤其是高端机 床需要依赖进口。主要原因是我国机床行业大而不强,在数控装置、高端刀具、主轴等关键环节缺乏高端产品布局。 同时,国营机床厂由于体制原因导致进步较慢,在2011-2019年的行业下行期中大批清退。我国机床行业亟待一批优 质的民营龙头重新扛起国产替代大旗。

我国机床行业大而不强,缺乏核心零部件自制能力是重要原因

➢ 我国机床产业链整体发展滞后,缺乏核心零部件自制能力。我国机床行业虽有千亿规模,但总体竞争力仍显不足,呈现 大而不强的局面,其中一重要原因就是缺乏核心零部件的自制能力。以国内民营机床龙头国盛智科为例,无论是传动系 统、数控系统还是各类功能部件中,核心零部件的外采比例普遍都超过80%。实现核心零部件的国产替代,是我国机床 行业未来发展中亟待解决的瓶颈问题。

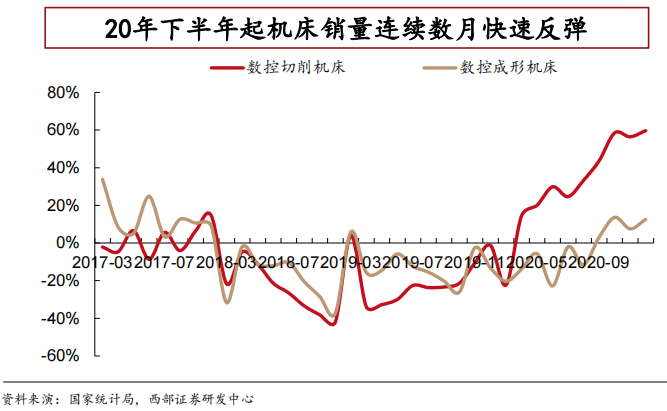

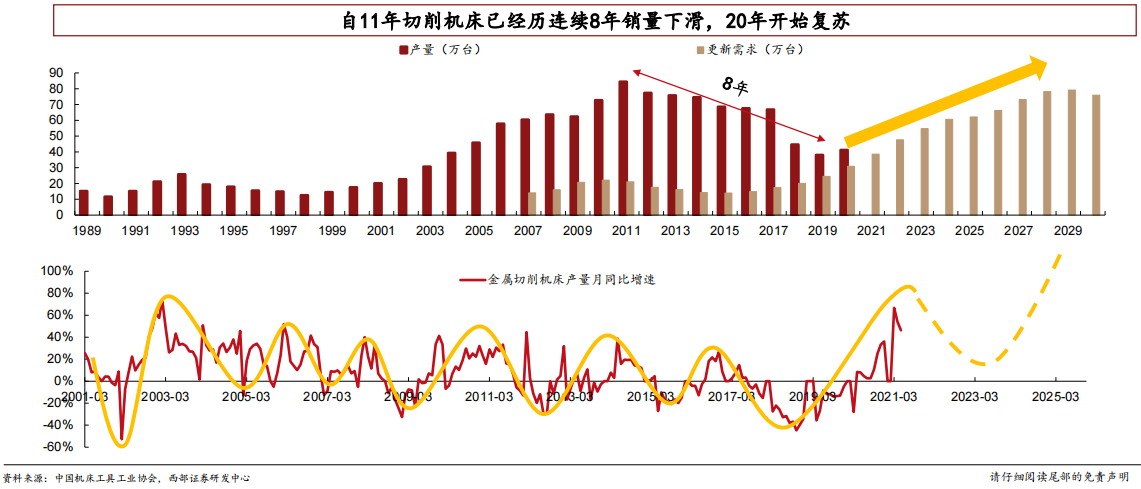

我国机床行业景气度自20年下半年来持续回暖

➢ 受经济回暖和下游制造业需求持续推动,我国机床行业景气度 自20年下半年起持续回升,机床行业主营业务收入规模已恢复 至疫情前水平,且切削机床和成形机床等主要品类销量都已重 回正增长。

➢ 同时,机床数控装置作为行业中领先机床销量3-4个月的先验 指标,自2020年中起保持高速增长,预示着2021年上半年机 床销量仍将延续增长态势。

复盘:目前我国机床行业营收规模仍处在历史低位,20年或开启新起点

自2002年以来,我国机床行业大致经历了三个发展阶段:

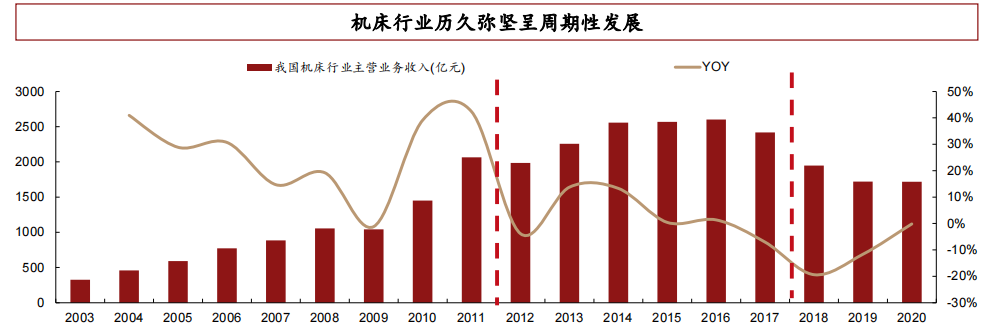

➢ 本世纪初-2011年:国产机床突飞猛进,国营企业掀起对外并购热潮。这一阶段我国经济正高速发展,高速增长的机床 需求推动我国机床行业突飞猛进,众多国营机床企业大举并购欧洲的先进机床厂商,我国也在2009年首次成为全球第一 大机床生产国。

➢ 2012-2017年:行业增速放缓,“十八罗汉”逐步败退。2011年后,基建、地产等下游需求萎缩,机床行业增速明显下 滑,在此阶段,机床企业数量逐年减少,国营企业纷纷败退,一些优质的民营机床企业开始崭露头角。

➢ 2018-2020年:断崖式下降,行业格局进一步优化。受中美贸易摩擦影响,2018/19年我国汽车、3C等需求不景气,导 致机床行业需求出现断崖式下滑。2018年,切削机床和成形机床行业收入分别相较2017年同比下滑18.2%和21.1%,下 降趋势延续至2020年上半年。同时,落后机床企业持续退出市场,市场格局得到进一步优化。

复盘:目前我国机床行业营收规模仍处在历史低位,20年或开启成长新起点

➢ 我国金属切削机床在2011年产量为84.4万台,达到历史销量高峰,并在11-19年经历了连续八年的产销量下降。机床的使用寿命一般在10-20年,传统手摇式机床则在15年以上。我们以17年为更新周期基数,取(N-18)、(N-17)、(N-16)三年的平均产量为理论更新需求量,预计到2029年切削机床更新需求将接近80万台。

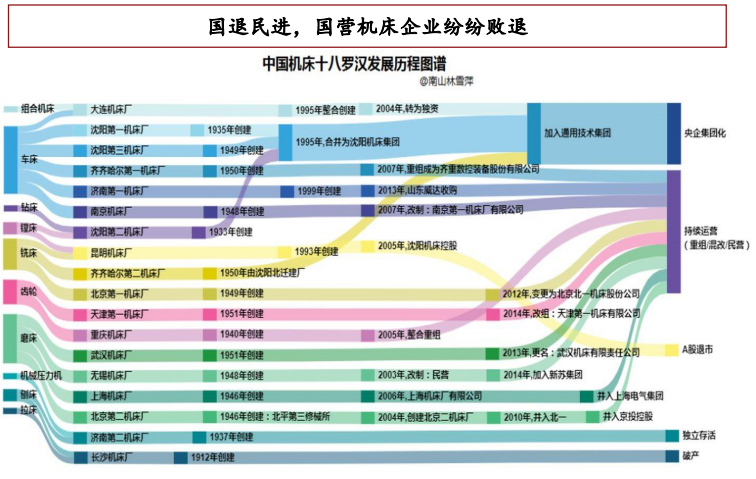

格局变迁:国有企业逐步退出历史舞台,民营企业高速成长

我国机床行业70年格局变迁大致分为四个阶段:

(1)第一阶段:建国初期,我国在苏联援助下打造了一批国营机床企业,被称为“十八罗汉”,奠定了中国机床制造业乃至工业的基础。

(2)第二阶段:改革开放后至2000年,机床行业迎来转型发展期。1988年机床工具工业协会成立,同时国营机床企业不断整合,使我国机床行业在技术水平、运作方面得到了较大的提升。

(3)第三阶段:2000-2011年,中国机床行业迎来飞跃,外资品牌大量进入、民营企业萌芽。沈阳机床厂、大连机床厂、重庆机床等国营机床企业大举并购欧洲的先进机床厂商,我国也在2009年首次成为全球第一大机床生产国。

(4)第四阶段:2012年以来,受下游行业需求萎缩影响,我国机床行业进入下行周期。由于产品同质化日趋严重,缺乏核心技术,并购失败等多重原因,国营企业逐步退出历史舞台,行业格局出清。与之相反,民营企业在此期间不断发展,已取得国产机床行业主导。

格局变迁:民营企业已取得国产机床行业主导,有望接棒国产替代大旗

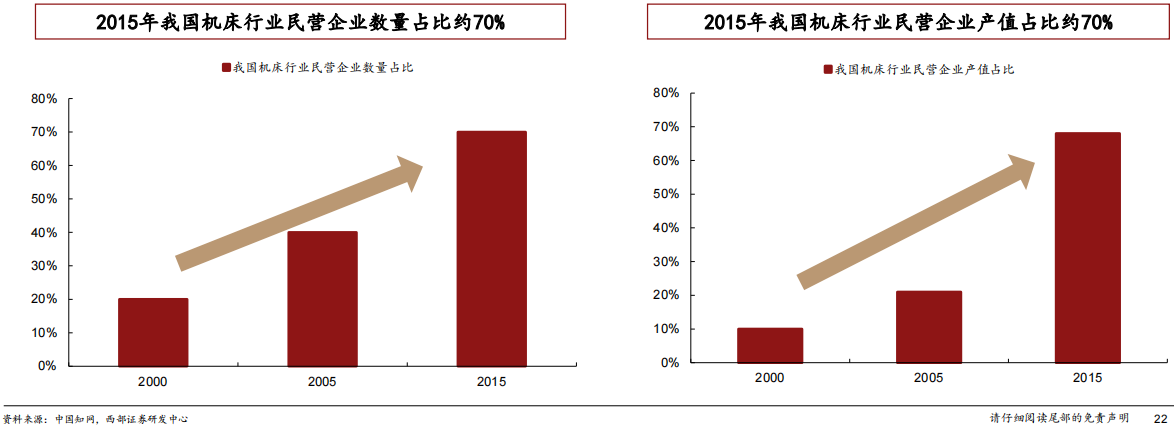

➢ 民营机床企业高速崛起,已取得国产机床行业主导。正如前述,自2000年以来,伴随着我国机床行业进入高速发展期, 我国民营机床企业快速萌芽。2000年时,民营机床企业数量占比约为20%,产值占比略高于10%,而到2005年,民营企 业数量和产值占比均实现了翻倍增长。2012年起我国机床行业进入下行周期,在此期间民营机床企业仍保持了稳中有进态 势,至2015年,民营企业数量和产值占比均超过70%,已完全主导了国产机床行业。在未来机床行业的国产替代进程中, 民营机床企业有望扮演领导者的角色。

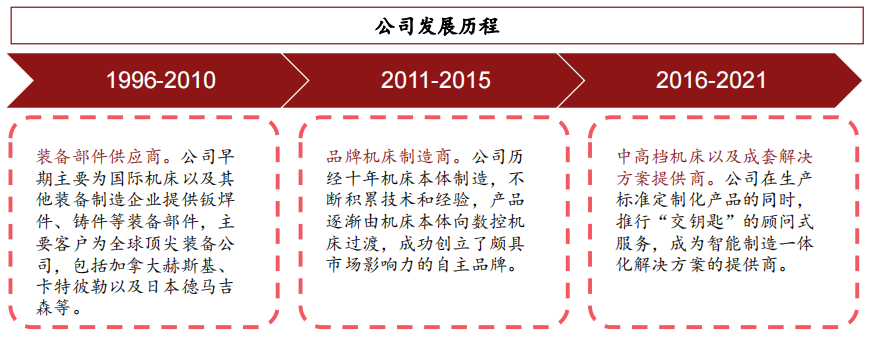

高档数控机床领军企业:国盛智科(688558.SH)

➢ 公司是国内先进的高档数控机床,智能自动化生产线以及装备部件提供商。国盛智科成立于1999年,主营业务为高档数控 机床、智能自动化生产线及装备部件,生产的机床以数控加工中心为主。公司主要下游涉及精密模具、工程机械、石油化工、 新能源等诸多领域。

➢ 从全球顶级装备制造零部件供应商到国产机床领军企业。公司早期主要为国际机床以及其他装备制造企业提供钣焊件、铸 件等装备部件,主要客户为全球顶尖装备公司,包括加拿大赫斯基、卡特彼勒以及日本德马吉森等。为国际顶尖装备公司供 应零部件的历史磨练了公司自身的技术工艺,积攒了精细化管理经验,助力公司逐步成为国产数控加工中心的领军企业。

公司深耕高端数控机床领域打造核心竞争力

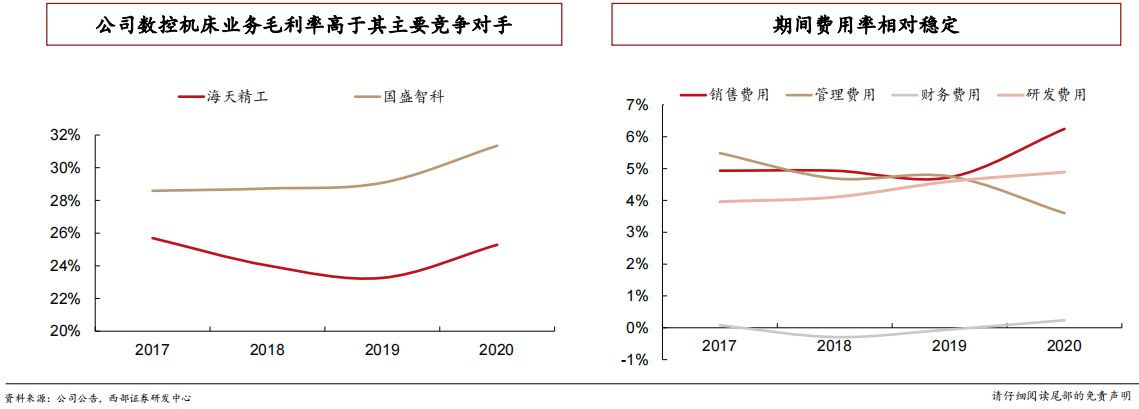

➢ 公司盈利能力显著优于主要竞争对手。公司数控机床毛利率高于其主要竞争对手海天精工5个百分点左右,主要原因有两个 方面:第一,公司高档数控机床占比较高,单价逐年提升;第二,公司高端零部件(钣焊件及铸件)自制率高,成本曲线 低。

➢ 公司销售费用、研发费用率稳中有升,管理费用率逐年下降。其中销售费用增加的原因系数控机床及数控机床自动化线销 售额增长促使经销商顾问费、交机费、奖励款增加较多所致;管理费用下降主要原因系疫情期间办公差旅费、业务招待费、 汽车费用等减少以及疫情下国家出台政策阶段性减免企业社保费。

原因一:公司高档数控机床占比较高,且单价逐年提升

➢ 公司高档数控机床销售单价更高,且单价不断提升。 2017年至2019年,公司高档数控机床平均销售单价 分别为60.38万元、70.38万元、80.98万元。

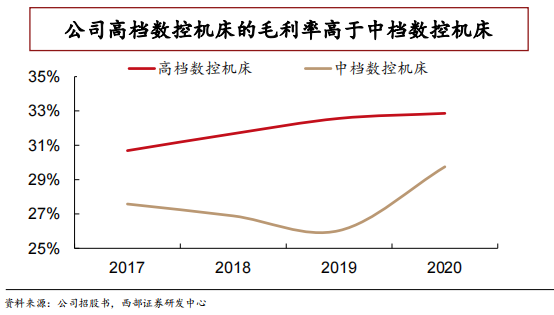

➢ 公司高档数控机床毛利率高于中档数控机床。2017 年至2020年,公司高档数控机床毛利率水平分别为 30.69%、31.67%、32.56%、32.85%。

➢ 公司高档数控机床的业务占比逐年增加。2017年至 2020年,公司高端数控机床营业收入占数控机床总 收入比例从32.39%提升到51.56%。

原因二:高端零部件自制率高,成本曲线低

➢ 公司高端零部件自制率高,相对于外购零部件有突出 成本优势。公司自制钣焊件及铸件入库单价低于外购 单价,自产铸件与外购铸件价差逐年增加,从2017年 至2019年,公司自产铸件与外购铸件价格差异率从 4.50%扩大到25.27%。

➢ 公司在高端零部件生产领域拥有技术优势和精细化成 本管理经验。这些技术和经验主要源于公司长期作为 国际知名制造企业钣焊件和铸件的供应商,公司通过 与大客户合作提升了产品质量并改善了生产流程,进 而降低了公司高端零部件的生产成本。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业周报:关注AI设备及耗材、核聚变-华创证券[范益民,丁祎,胡明柱]-20251221【15页】](https://img.valuelist.cn/202512/Ye1oGVnj.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)