宏观研究-宏观研究深度报告:未来十年A股_长牛_的突破口在哪里?-信达证券[解运亮,肖张羽]-20210815【30页】

➢ 行业集中度提升是我国制造业结构升级的必经之路。关于集中度,经济学 分为两种观点:芝加哥学派的“有效结构”假说和哈佛学派的“集中度— 利润率”假说。两个学派都认为,行业集中度的水平与绩效存在正相关, 且行业集中度的提升是产业发展的必然趋势。从海外经验来看,日本和美 国的发展经历都与理论一致。日本在 1970-80 年代各行业集中度提升, 并顺利完成经济转型。美国则是在 20 世纪初以来的多次并购浪潮下,行 业集中度逐步提高,并促成美国经济结构的重大改变。

➢ 我国制造业十年变迁证实集中度与利润率呈正相关。首先,我们计算了 2010 年至 2020 年,28 个制造业行业的集中度。从行业集中度的绝对水 平来看,2020 年中高端制造业,以及食品制造类行业处于较高水平;劳 动力密集的低端制造业较为落后。十年间,我国制造业集中度整体处于上 升趋势,其中 2017 年与 2018 年提升速度较快。其次,通过测算各行业 集中度与利润率的拟合优度,我们可以判断行业集中度与利润率正相关, 即“集中度-利润率”理论基本成立。

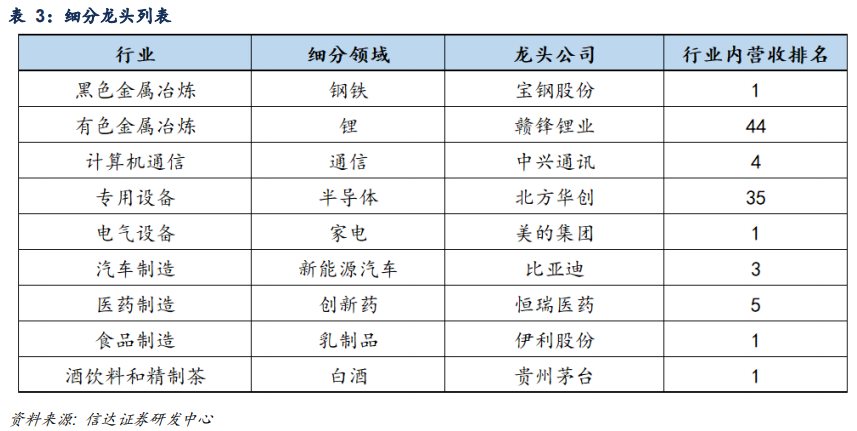

➢ 从细分龙头发展历程看集中度发展趋势。通过梳理 9 个行业的细分龙头 成长历程,我们发现,2010 年-2020 年我国制造业细分龙头企业不断崛 起,产业内的地位持续巩固。对比盈利能力,大多数龙头公司的利润率都 要优于各自行业水平。往后看,预计各类行业集中度将进一步呈现上升趋 势。首先,中游原材料加工业方面,碳中和及碳达峰将推动集中度持续提 升。具备成本优势、技术优势的行业龙头企业将脱颖而出。下游制造业方 面,龙头企业凭借高研发力度建立成长优势,奠定强者恒强的局面。下游 消费品方面,在社会消费升级的环境下消费行业龙头更容易通过推出高端 产品、加大营销等方式扩张市场占有率。

➢ “集中度-利润率”有望引领 A 股走出一波长牛行情。长期来看,盈利趋 势才是影响股市涨跌的核心因素。回顾历史,除了 2015 年的一波由于杠 杆资金推动的大牛市以外,工业企业的利润率与 A 股的工业指数走势一 致性较高。这一关系在美股的 30 年历史中也得到了支持。从资本市场来 看,2010 年,我国工业企业利润率在 6%附近,2019-2020 年利润率依 然在 6%附近,这也在一定程度上可以解释为什么十年前和今天大盘指数 的相对位置没有变化;而美国制造业利润率在 30 年间不断走高。展望未 来,以 5-10 年的跨度来看,我国制造业集中度上升是大势所趋,而利润 率的新一轮上行有望引领 A 股复制美国以龙头为首的长牛行情。

➢ 风险因素:疫情变异导致疫苗失效;国内政策超预期等。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![宏观研究-产业深度:养老事业和养老产业协同发展的日本经验借鉴-国泰海通证券[周洪荣]-20251222【10页】](https://www.valuelist.cn/wp-content/themes/ripro-v2/assets/img/thumb-ing.gif)

![宏观研究-银河ESG评级体系及研究-中国银河[马宗明,方嘉成]-20251225【20页】](https://img-1253882435.file.myqcloud.com/wp-content/uploads/2023/04/1682234881-6b150c2df2fb711.jpg)

![宏观研究-走出低通胀系列(六):反内卷怎么做?来自供给侧经验-中信建投[周君芝,毛晨]-20251224【24页】](https://img.valuelist.cn/202512/zunZtNGv.jpg)