宏观研究-分析框架、影响因素和未来展望:消费复苏的瓶颈和希望-信达证券[解运亮,张云杰]-20210822【28页】

➢ 消费研究框架:就业、收入与消费倾向三因素模型。消费的变化可拆分 为三个部分:消费指数(消费同比)=就业同比+收入同比+消费倾向同比。 我们构建的消费指数与社零同比的走势十分相似,相关系数达 0.89,验 证了这一分析框架的科学性。基于该指数,我国消费呈现三大主要特征, 一是收入为核心影响因素,疫情期间收入同比波动较大。二是疫情后半场 消费倾向重要性明显提升,当前居民储蓄率仍高于疫情前,有较大修复空 间。三是就业表现稳健,我国就业形势总体稳定,对消费影响较小。

➢ 就业:总量问题不大,结构还有改善空间。当前失业率已回归历史均值 以下,7 月小幅反弹主要受毕业季、疫情和汛情因素影响,摩擦性失业暂 时上升。今年以来出口表现坚韧,有力支撑就业,但结构上仍有改善空间, 一是中低收入人群就业基础较薄弱,农民工外出务工人数仍在恢复。二是 疫情冲击在劳动密集行业中余波尚存。三是企业复苏分化,大小型企业用 工冷热不均。下半年,预计三季度失业率将小幅上行,四季度再次下降。

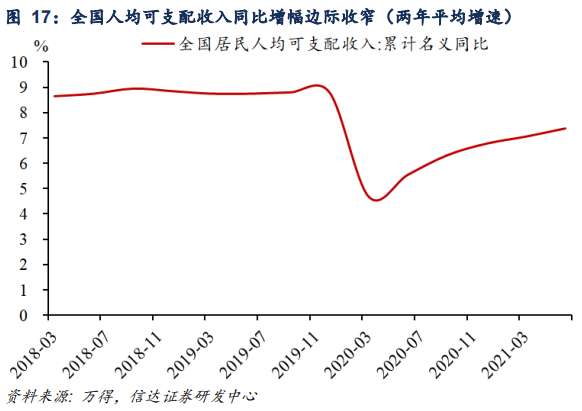

➢ 收入:人均收入持续爬坡,财产收入表现优于工资和经营性收入。总量 上看,人均可支配收入在爬坡,但空间上尚未回归至疫情前。分类来看, 城乡居民收入修复路径分化,农村暂时快于城镇,主要原因是城镇生产经 营活动受到的影响更大。分项上看,财产与经营收入的分化较明显,缘于 大宗商品涨价挤兑了工资收入,同时全球流动性过剩推升了财产收入。

➢ 消费倾向:居民储蓄意愿有待化解,下半年假日经济因素利好消费倾向。 当前居民储蓄率较高,主观上由于未来收入信心下调,预防性储蓄增加; 客观上疫情限制线下消费,被动储蓄增加。K 型复苏降低总体消费倾向, 导致可选和必选消费出现分化,加剧了结构性问题。短期内储蓄率高位波 动或制约消费倾向的上行空间,但下半年存在节假日经济等利好因素。

➢ 未来展望:消费中枢有望抬升,改善空间有限。下半年就业、收入与消 费倾向均呈改善趋势。就业层面,看好四季度中小企业复苏、中低收入人 群就业改善,预计年内失业率中枢不会超过 5.2%。收入层面,降准等政 策红利有望作用至实体,企业效益改善将为工资和经营性收入增长留出空 间,短期内经济有下行压力、下半年价格有支撑,预计可支配收入稳中有 升但上行空间有限。消费倾向层面,“消灭新冠”事与愿违,长此以往, 人们或开始真正学会“与病毒共存”,毕竟疫情不知何日散,但生计事业 不能一直等。未来居民对疫情的风险感知或趋于下降,防御情绪也可能逐 步松解,叠加假日经济等利好因素,看好消费倾向持续修复。

➢ 风险因素:全球疫情传播恶化;通货膨胀超预期;美联储政策提前收紧等。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![宏观研究-产业深度:养老事业和养老产业协同发展的日本经验借鉴-国泰海通证券[周洪荣]-20251222【10页】](https://www.valuelist.cn/wp-content/themes/ripro-v2/assets/img/thumb-ing.gif)

![宏观研究-银河ESG评级体系及研究-中国银河[马宗明,方嘉成]-20251225【20页】](https://img-1253882435.file.myqcloud.com/wp-content/uploads/2023/04/1682234881-6b150c2df2fb711.jpg)

![宏观研究-走出低通胀系列(六):反内卷怎么做?来自供给侧经验-中信建投[周君芝,毛晨]-20251224【24页】](https://img.valuelist.cn/202512/zunZtNGv.jpg)