有色金属-有色金属行业深度研究:稀土:供需重构中,价值迎重估-国金证券[倪文祎]-20210823【23页】

核心逻辑

政策护航稀土行业良性发展。我国稀土行业早期非法开采猖獗,导致环境污 染严重、产出与利润不匹配,2019 年由工信部牵头并形成了“5+1”南北六 大稀土格局,分别代表 6 家有开采、冶炼稀土矿权的六家企业,每年由政府 统一分配稀土矿供给指标。《稀土管理条例》政策将加快出台,我国稀土行 业迎来良性发展之路。

供需关系重构,稀土价值亟待重估。复盘我国稀土价格三波上涨行情,均为 政策短期驱动,缺少长期增长逻辑。今年以来,稀土迎来第四波上涨行情, 此次上涨主要因下游需求旺盛,稀土材料有明确性的中长期需求增量,叠加 供给刚性作用,稀土供需结构重塑,价值有望重估。

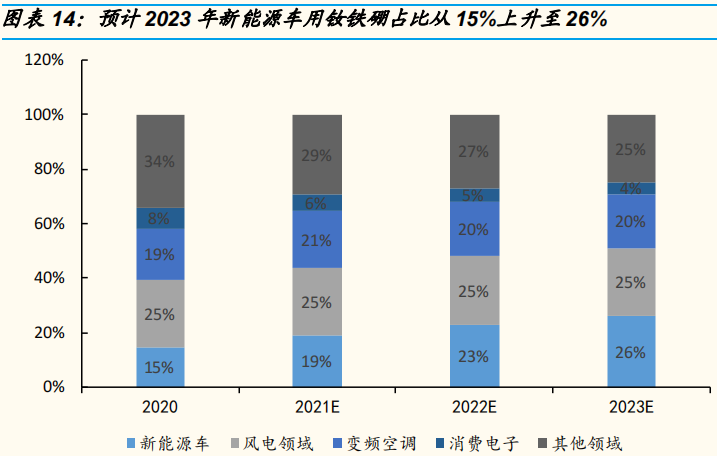

永磁材料为下游最大需求,新能源车贡献主要增量。到 2023 年,其在高性 能钕铁硼需求占比中提升近 10%。

钕铁硼是目前最好的永磁材料,预计 2023 年全球新能源汽车对钕铁硼 的需求量为 36841 吨,占比从 2020 年的 15%上升到 2023 年的 26%; 风电领域永磁直驱电机渗透率逐年提升,预计 2023 年全球风电领域对 钕铁硼的需求量为 35125 吨;近几年变频空调生产中大量使用高性能钕 铁硼永磁材料替代铁氧体永磁材料,预计 2023 年全球变频空调对钕铁 硼的需求量为 28230 吨;预计 2023 年消费电子领域对钕铁硼的需求量 为 5618 吨。

中国主导供给格局,海外增量有限。

2020 年中国稀土储量占全球 37%,稀土产量占全球 58%,均居世界第 一位。全国稀土资源总量的 98%分布在内蒙、江西、广东、四川、山东 等地区,形成北、南、东、西的分布格局,并具有北轻南重的分布特 点。轻稀土矿主要为白云鄂博稀土矿、四川冕宁稀土矿和山东微山稀土 矿,重稀土矿主要为南方七省稀土矿。

海外稀土供给主要集中在美国 Mountain Pass、澳大利亚 Mount Weld、Nolans 和缅甸稀土矿。海外新项目多数资源禀赋不佳,且稀土 矿建设周期长,目前新项目进展缓慢,多数处于初期融资审查阶段,部 分规划到 2024 年投产,短期 3-5 年内难有供给增量。

投资建议&投资标的

稀土近年来受益新能源汽车、风电和变频空调等领域对永磁材料需求的持续 增长,叠加供给端受到产能指标的限制,供需结构有望持续优化,行业迎来 下一波景气周期,价值有待重估。行业龙头有望享受从周期股到成长股的转 变,建议关注稀土上游矿资源端相关标的:五矿稀土、北方稀土、厦门钨业 等;磁材类公司关注宁波韵升、金力永磁等。

风险提示

产量释放超预期导致价格下跌;下游需求不及预期。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![有色金属-有色金属行业周报:铜矿长协加工费降至0,铜价或迎来新一轮上涨-国投证券[贾宏坤,周古玥]-20251221【12页】](https://www.valuelist.cn/wp-content/themes/ripro-v2/assets/img/thumb-ing.gif)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)