有色金属-锂行业深度报告:锂,难解的刚性缺口-开源证券[赖福洋]-20210826【28页】

⚫ 锂行业供需紧平衡局面继续延续,锂价有望维持强势

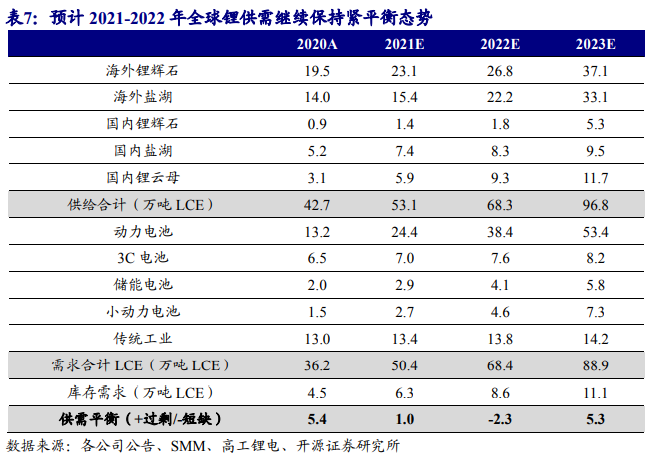

供给端,全球锂资源短期内新增产能有限,供给短缺局面已经基本确定,而在需 求端,以新能源汽车为代表的下游需求正在加速释放。根据我们测算,预计 2020-2023 年全球锂供需平衡分别达到+5.4、+1.0、-2.3、+5.3 万吨 LCE,2021-2022 年将继续维持紧平衡局面,锂价有望持续走强,锂矿企业有望充分受益,主要受 益标的包括赣锋锂业、天齐锂业、永兴材料、盛新锂能、盐湖股份、科达制造、 西藏珠峰等。

⚫ 供给端:短期增量有限,继续延续紧张态势

西澳锂矿伴随产能的不断出清,在产矿山仅剩 4 座,短期内新增产能有限,供给 增量将以建成产能为主。同时,南美盐湖扩产计划推迟以后,虽然未来有一定规 模的产能投放,但预计将从 2023 开始集中释放。此外,国内正在加快锂资源开 发节奏,盐湖、锂辉石、锂云母路线百花齐放,产能增速也相对较快,但由于基 数较小,整体增量也比较有限。因此整体来看,未来 1-2 年内全球锂资源供给增 幅较小,供给紧张局面已经基本确定,预计 2020-2023 年全球锂供给分别达到 42.7、53.1、68.3、96.8 万吨 LCE,CAGR 达到 31.4%。

⚫ 需求端:需求加速释放,成长属性凸显

全球电动化趋势不断加快,中国、欧洲与美国等主要国家或地区的新能源汽车市 场渗透率均在不断提升。同时,储能电池需求有望受益于电力储能与通讯储能的 发展实现快速增长。此外,3C 电池也将随着 5G 技术的逐步应用迎来发展春天。 整体来看,锂资源下游需求正在加速释放,行业成长属性也在不断凸显,预计 2020-2023 年全球锂需求分别达到 36.2、50.4、68.4、88.9 万吨 LCE,CAGR 达 到 34.9%。

⚫ 供需对接:2021-2022 年行业供需持续偏紧,锂价易涨难跌

虽然最新的电池级碳酸锂报价已经达到 10 万元/吨以上,底部翻倍有余,但根据 我们测算,预计 2021-2022 年全球锂行业供需偏紧态势难以改变,刚性缺口下锂 矿易涨难跌。为了判断锂价波动区间,我们继续从供给端出发,画出锂精矿成本 曲线,研究发现位于成本曲线最右端的锂矿完全成本已经达到 700 美金/吨,其 对应的碳酸锂生产成本接近 7 万元/吨。加上增值税以后,碳酸锂底部价格已经 接近 8 万元/吨。当然 8 万元只是底部价格,目前最新电池级碳酸锂市场报价已 经远超此水平,我们认为在 2023 年之前锂盐刚性缺口难以弥补之际,长时间的 供不应求容易导致价格持续飙涨,甚至冲击前期 16 万元的历史高位水平。而锂 盐价格大涨,我们需考虑下游接受程度,经过测算,以一辆 65Kwh 的电动车为 例,当碳酸锂价格分别上涨到 15 万元、18 万元时,整车电池成本相较于当前分 别上升 1726 元、2761 元,锂价上涨对整车成本影响可控。

⚫ 风险提示:新能源汽车销量不及预期、行业新增产能投放超出预期。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![有色金属-有色金属行业周报:铜矿长协加工费降至0,铜价或迎来新一轮上涨-国投证券[贾宏坤,周古玥]-20251221【12页】](https://www.valuelist.cn/wp-content/themes/ripro-v2/assets/img/thumb-ing.gif)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)