机械设备-机械行业十倍股研究系列报告之一:十倍股是如何炼成的?——_设备转型下游_-浙商证券[王华君]-20210913【40页】

投资逻辑

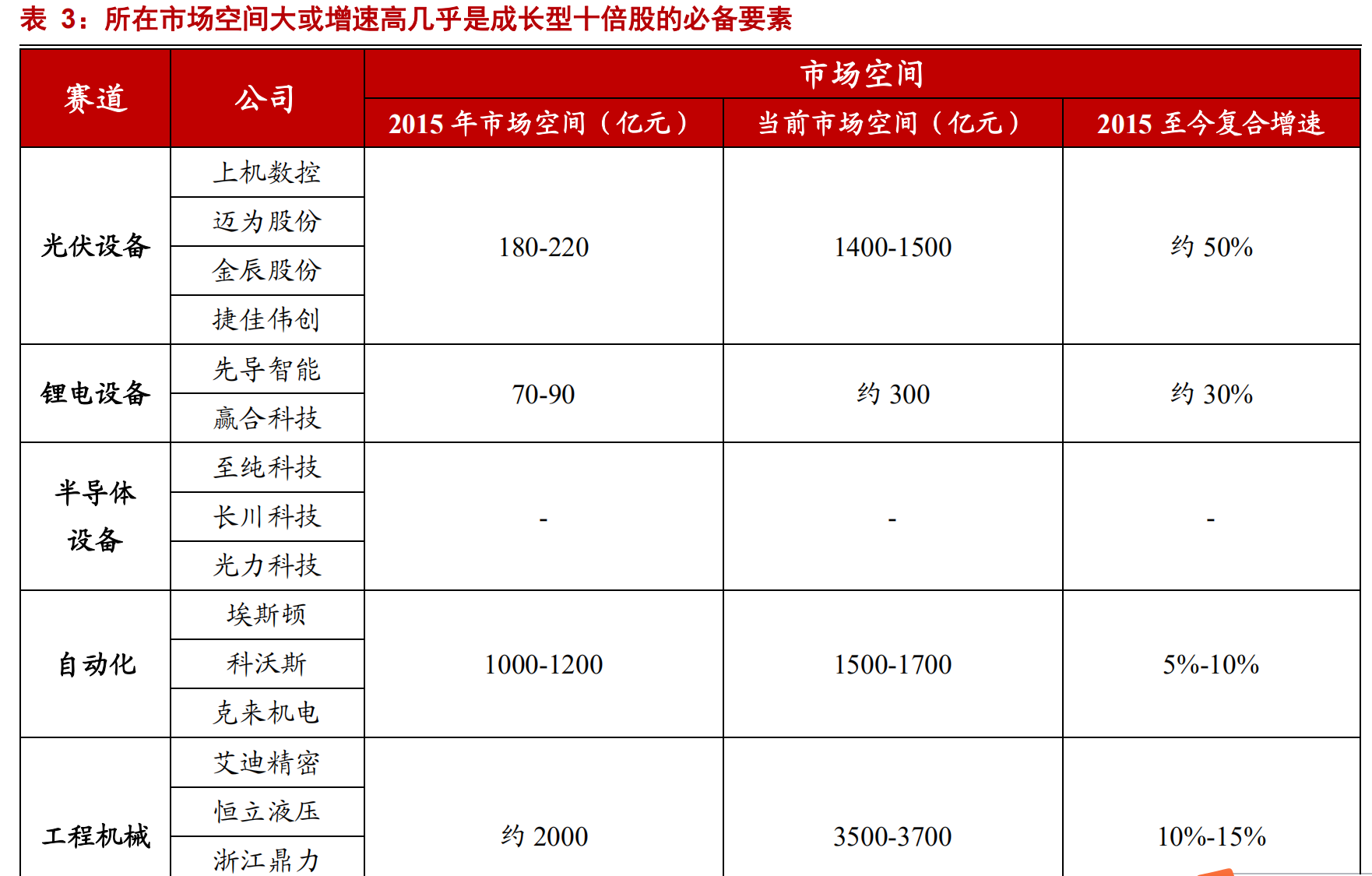

机械行业十倍股:近年来集中于锂电、光伏、自动化、半导体、工程机械。2015 年以来,随着我国高端制造的崛起,机械行业出现了20 多家十倍牛股。这些十倍牛股集中于锂电、光伏、自动化、半导体、工程机械等板块,行业景气度高,叠加公司自身的高壁垒、高稀缺性等竞争优势,业绩大幅增长。

彼得·林奇的成长型投资策略在中国 A 股市场中是可以借鉴的。回望过去五年中国A 股的十倍股,业绩驱动同样是大多数十倍股的最主要成长逻辑。从营收来看,2015-2020年间股价翻十倍的股票中,有 9%的公司营收复合增速在 58%以上(58%是业绩五年翻十倍的年均复合增速),有 31%的公司营收复合增速在 30%以上。从净利润来看,18%的公司净利润复合增速在 58%以上,有 44%的公司营收复合增速在 30%以上。

机械行业十倍股业绩驱动效应明显,借鉴彼得·林奇的成长型投资策略,发掘牛股 成功概率更高。五年来,机械行业的十倍股中,五年净利润复合增速高于 58%的公司占比 26%,高于 A 股平均 19%,净利润复合增速低于 10%的仅占 22%,低于 A 股平均水平29%。

挖掘牛股应顺应时代大趋势。机械行业是中国经济发展的缩影,机械设备行业是几乎所有产业发展的上游环节,高景气机械设备细分赛道的轮动过程中,中国经济热点变迁可见一斑。2015 年来,工程机械、半导体、高端机床、光伏、锂电等赛道景气度高,牛股频出。

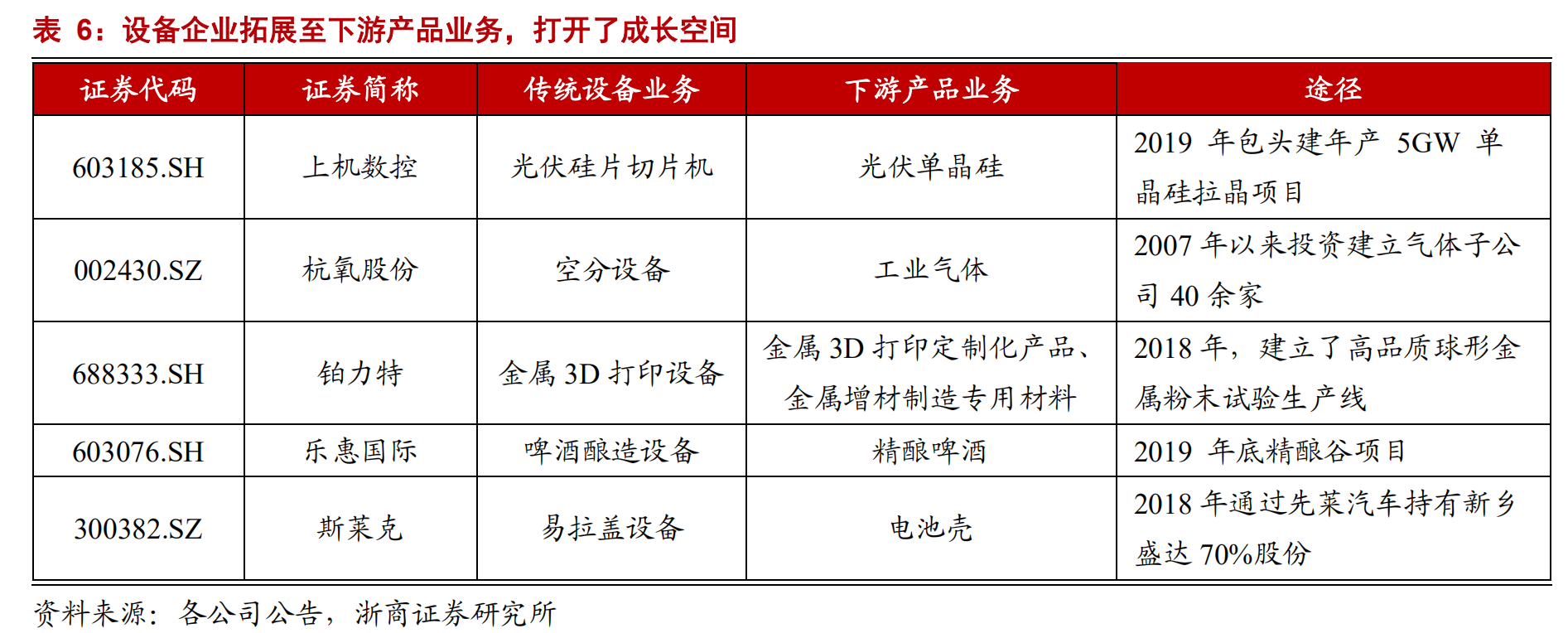

十倍股中,有一类典型案例:“设备转型下游”,纵向一体化打开空间在上述十倍股中,我们发现【上机数控】成长速度显著更快,一年半时间内涨幅约17 倍,这得益于其从光伏设备到下游硅片的成功转型。

十倍股中,有一类典型案例:“设备转型下游”,纵向一体化打开空间在上述十倍股中,我们发现【上机数控】成长速度显著更快,一年半时间内涨幅约17 倍,这得益于其从光伏设备到下游硅片的成功转型。

“从设备到下游”,其本质是“纵向一体化”。在特定的外部环境叠加公司的内源实力,“天时地利人和”背景下,造就优势企业的迅速崛起。

按类似逻辑,我们发现杭氧股份、铂力特、乐惠国际、斯莱克等公司,具备类似成长路径,转型下游将原有设备端市场规模提升至更高级别,部分打开十倍以上的市场空间。我们归纳总结,探索这一类企业成功的要素。

外部环境:什么样的市场环境有助于向下游转型?哪些企业更容易成功?

(1)如果下游产品市场集中度低,从设备到产品,品类延伸,公司在产品市场的市占率从0 到1,从1 到N,渗透率大幅提升。设备端的优势,使得公司在产品端掌握“Know-How”,保障公司在下游产品端极强竞争力。

(2)如果下游产品市场集中度高,产品差异化是取胜关键。下游产品市场龙头已形成较深厚的护城河,则把握行业变革、寻求差异化发展、推出新一代产品“弯道超车”是关键。

内源实力:转型成功的公司需要具备什么特质?

从设备转型下游,面临着渠道、客户的“从零开始”,亦可能面临着原有设备客户大量流失风险,公司竞争力应侧重于关注公司设备端技术实力及设备、产品端的客户维护及拓展实力。

我们认为,具备以下3 点的公司最有可能实现从设备到下游的成功转型:

(1)设备稀缺壁垒高筑,应对老客户流失风险;

(2)设备业务积累深厚,对下游产品天然理解;

(3)下游产品市场行业高增长或空间非常大;新客户开发能力强,下游市场可迅速铺开。

转型下游给公司带来多大成长空间?在产品端:从0 到1,从1 到N“从设备到下游”转型后,市场空间从设备端的几十亿或百亿级别提升至产品端的几百亿甚至千亿级别,叠加公司强竞争力带来的市占率从0 到1、从1到N,驱动公司业绩增长。

其中,“从0 到1”是关键——能否做出来?能否做的好?能否获得客户认可?

能否具备较强盈利能力?从0 到1 成功后,从1 到N 的复制则将大幅提速。

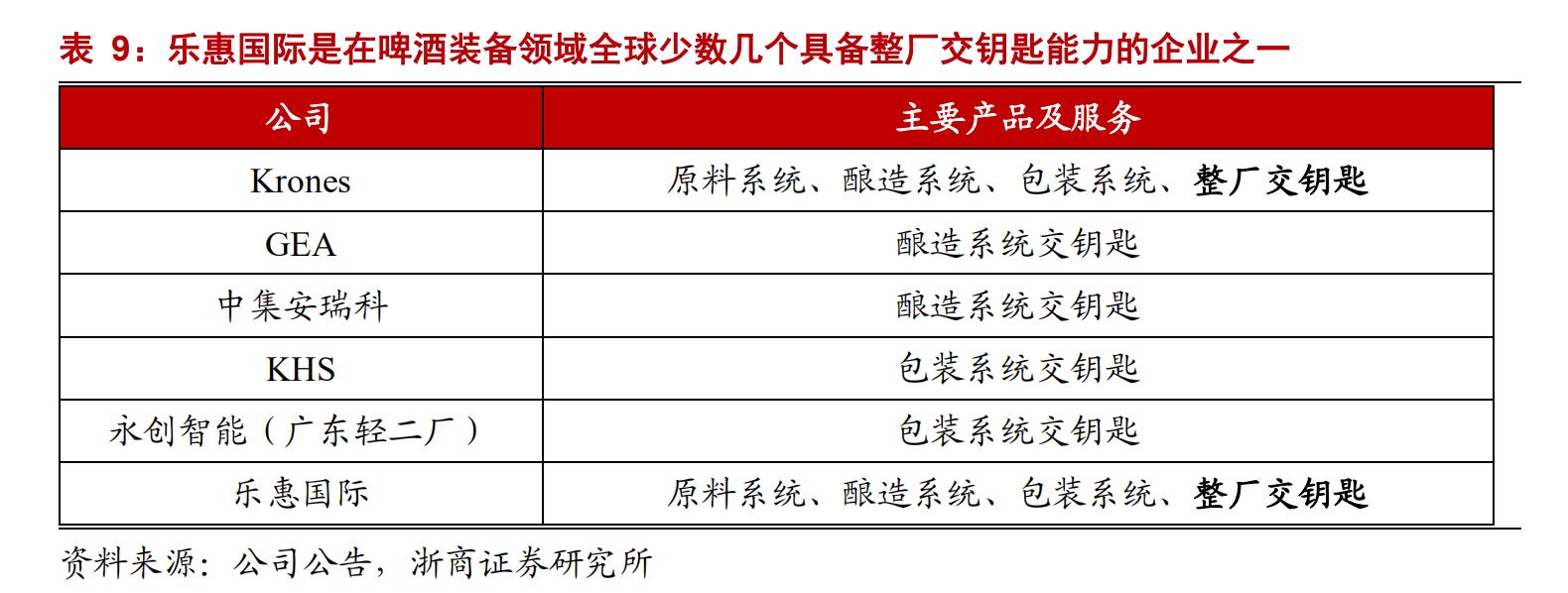

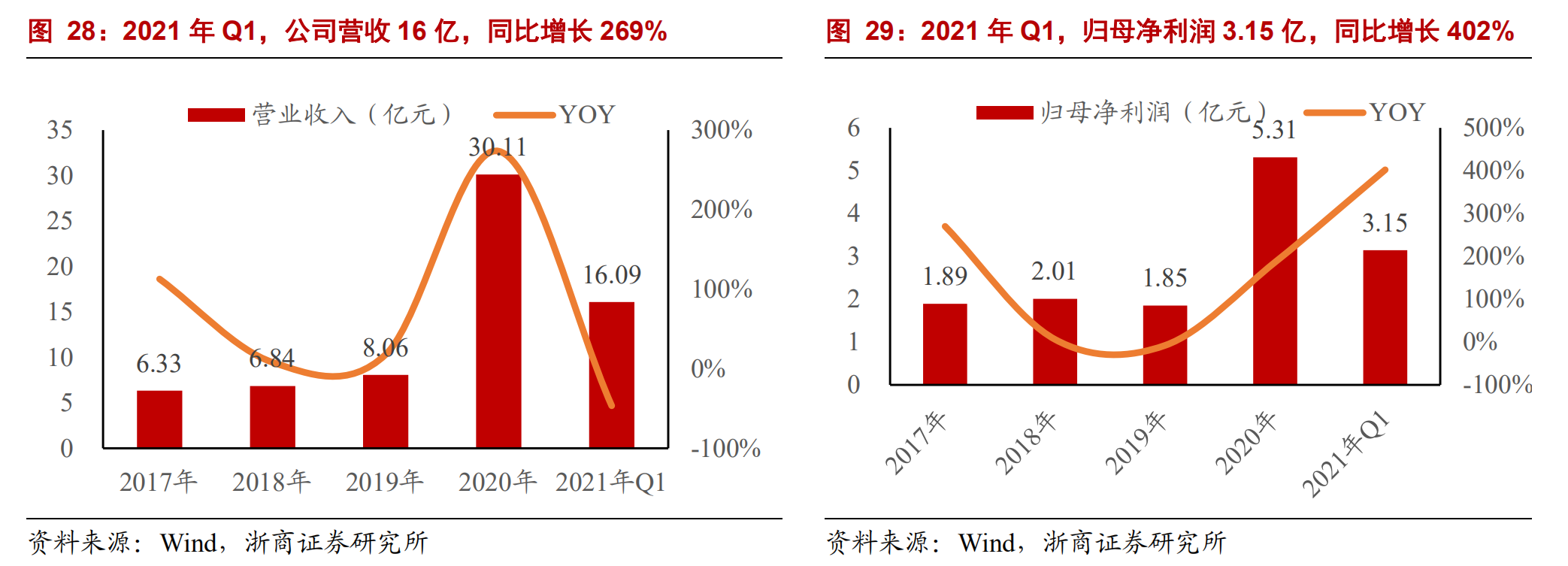

投资建议:具备核心竞争力、“从设备转型下游”成功概率大的优质龙头重点推荐:上机数控(光伏切片机龙头转型下游硅片,颗粒硅业务有助于“二次腾飞”)、杭氧股份(空分设备龙头转型下游气体)、铂力特(3D打印设备龙头转型3D 打印产品及材料)、乐惠国际(酿造设备龙头转型精酿啤酒);看好斯莱克(易拉盖设备龙头转型新能源电池壳)。

特别提醒!!!!!研报下载按钮,电脑平板端在页面右边 → →,手机端在文章页上面

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业周报:关注AI设备及耗材、核聚变-华创证券[范益民,丁祎,胡明柱]-20251221【15页】](https://img.valuelist.cn/202512/Ye1oGVnj.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)