有色金属-有色金属行业深度报告:十问稀土:再次共同见证_中国有稀土_的年代,维持行业_增持_评级-中泰证券[谢鸿鹤]-20211012【20页】

1、稀土增量看中国,而国内稀土指标后续如何变化?

中重稀土继续严控,轻稀土有序放开。9 月 30 日,工信部、自然资源部 下发 2021 年全年稀土开采、冶炼分离总量控制指标, 2021 年度稀土 矿总量控制指标分别为 168000 吨 REO,较 2020 年增加 28000 吨;稀 土冶炼分离指标 162000 吨 REO,较 2020 年增加 27000 吨。分类型来 看,2021 年稀土矿指标较 2020 年增加 28000 吨 REO,其中轻稀土矿 增加 28000 吨 REO,中重稀土离子矿较 2020 年持平,继续严控。分上 下半年来看,历史上,指标上下半年一般保持不变,21 年下半年总指标 84000 吨 REO,较上半年环比持平,同比增加 1 万吨 REO,指标总量 增长符合预期。

结构上指标分配更加倾斜于北方稀土。分企业来看,北方稀土占了绝大 多数的新增指标,全年获得稀土矿指标 100350 吨 REO,增加 26800 吨 REO(折算氧化镨钕约 5360 吨),占增量指标的 96%。江铜稀土较 2020 年增加约 1200 吨 REO(折算氧化镨钕约 156 吨),约占指标增量 的 4%,其他企业均保持不变。

2、海外真没有新增供给?

从资源分布来看,根据 USGS 数据,全球稀土资源总量为 1.2 亿吨,其 中中国 4400 万吨,占比达到 37%;越南和巴西探明储量均为 2200 万 吨,占比 18%;俄罗斯探明储量 1200 万吨,占比 10%;印度探明储量 690 万吨,占比约 6%。

从产量分布情况来看,2019 年全球稀土矿产量为 21 万吨,其中我国为 最大的稀土生产国,占比达到 63%,美国、缅甸、澳大利亚产量占比分 别达到 12%、11%、10%。

缅甸矿:2017 年随着国内环保、打黑力度的增大,缅甸矿进口量逐渐增 加,成为了我国重要的稀土原料来源,近年来,随着缅甸稀土矿的大量 开采,优质资源供给不断减少,矿山资源的减少使得开采商开始选择其 他地区开采,不得不面对品位下降等因素的影响,缅甸矿产量或将逐渐 下降。21 年 7 月份以来,由于缅甸疫情叠加政局不稳定因素,缅甸矿进 口开始萎缩(8 月份几无进口),预计短期仍不能缓解。正常状态下,缅 甸矿每年进口量约 2 万吨 REO,占轻稀土供应量的 10%左右,中重稀 土供应量的 40%以上。

美国矿:Mountain Pass 是美国目前在产的主要矿山,其资源总量为 207 万吨(REO),平均品位为 6.57%,储量为 130 万吨,平均品位为 7.98%, 于 2018 年 1 月开始复产,设计年产能为 4 万吨 REO,主要通过盛和资 源包销到国内,目前产能已经爬坡至满产阶段。MP 公司制定了其稀土 矿-分离厂-磁材的发展战略,目前战略重心在自有分离厂的建设上(规 划 2023 年建成),矿山端短期无资本开支计划。

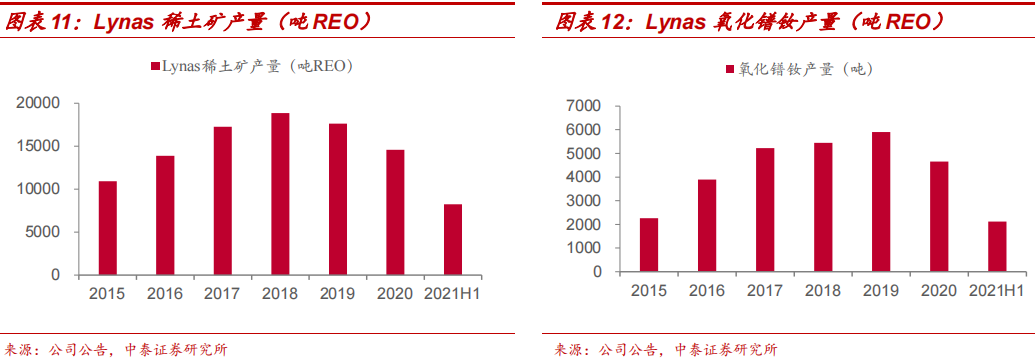

Lynas:旗下的 Mount Weld 矿山,是一个稀土、铌、钽和磷共伴生矿 床,该矿于 2013 年投产,目前产能约 25000 吨(REO)/年,产能利用 率约 75%左右,短期矿山端无继续扩产计划,产能增量较为有限。Weld 矿山为独居石类型,含有放射性,马来西亚政府要求其建设一个永久性 设施来存储低放射性废物,Lynas 计划在澳大利亚 Kalgoorlie 建设一个 加工厂提取放射性元素,将不含放射性的稀土精矿运送至马来西亚提取 稀土。与此同时,Lynas 规划在美国建设两个稀土分离厂,鉴于环境、 技术等多方面的因素,建设进程仍需要较长时间。

3、稀土高价是否影响了需求?

2020 年以来,稀土价格快速上行,氧化镨钕价格由 25.75→60 万元/吨 左右,涨幅达到 133%;氧化镝价格由 179→271 万元/吨,涨幅达到 51%; 氧化铽由 389.5→882.5 万元/吨,涨幅达到 127%。稀土元素约占到钕 铁硼磁材成本的 80%左右,稀土价格上行向磁材传导较为顺畅,最终的 成本上行由终端企业承担,部分投资者较为担心稀土价格的上行是否对 终端需求造成了冲击,类似于光伏硅料对光伏装机的负反馈。

成本数据显示,下游承接能力较强。从成本占比来看,稀土作为一种添加 剂材料,成本占比较低,按照目前氧化镨钕 60 万元/吨、氧化镝 250 万 元/吨价格进行计算,风电领域稀土成本占比约 5.5%,若氧化镨钕价格 涨至 100 万元/吨,成本占比提升至 9.1%(2020 年半年报,金风科技净利率为 10.61%,对于价格上涨仍有较强的接受能力)。新能源汽车、消 费电子等领域成本占比不足 1 个点。且因为能耗标准的提升,空调领域 类似 2011 年的“铁氧体反替代”效应或已不存在。

4、需求结构正在发生什么变化?

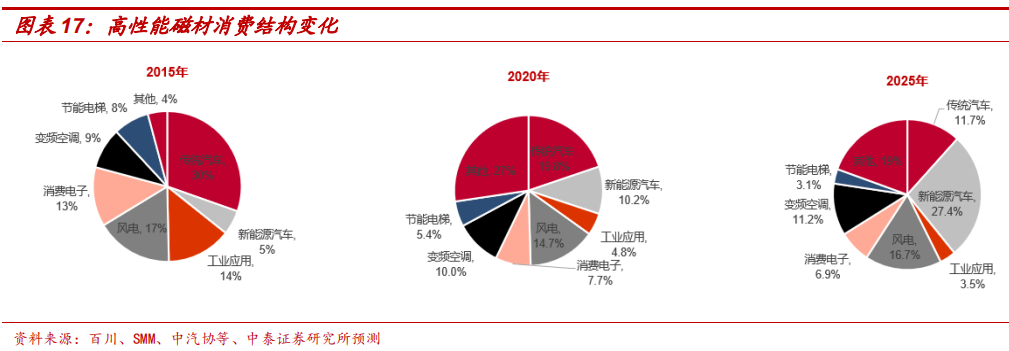

新能源汽车对稀土需求拉动已经不可忽视。预计 21 年全球新能源车销 量达到 500-600 万辆,是 15 年的 8-10 倍,单辆新能源车约需要 3-4kg 磁材,根据我们的测算,新能源汽车需求已经占到高性能钕铁硼产品需 求 10%,需求增量的 30%左右,假设 2025 年新能源汽车销量达到 1800 万辆左右,新能源汽车需求占比提升至 27.4%。这与 2015-2020 年新能 源汽车对碳酸锂的影响类似,新能源车需求拉动已经不能忽视。若计入 风电、以及工业电机在“双碳”内生需求下的永磁直驱化,“绿电”将占 据绝对主导地位。

5、当前行业库存水平如何?

行业维持低库存局面。国内生产商氧化镨钕库存从 2020 年初的 11025 吨逐渐去化至当前的 3000 吨左右,库存水平处于历史低位;与此同时, 对于磁材企业而言,一般正常备货在 3 个月左右,但由于持续的供需紧 张,补库一直没有完成,目前中小磁材企业库存在 1 个月左右,甚至以 及出现了零库存周转(从上市公司报表来看,金力永磁存货周转天数持 续下降,从 20 年一季度的 173.5 天降至 21 年 Q2 的 134.1 天)。

6、国家对稀土行业政策导向如何?

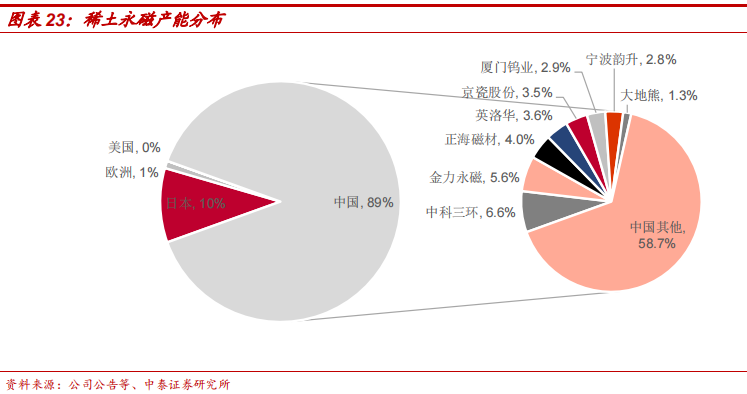

稀土资源具有重要的战略意义。“中东有石油,中国有稀土”,稀土在 民用和军事方面用途十分广泛,同时也是先进装备制造业、新能源、新兴产业等高新技术产业不可或缺的原材料,是宝贵且关键的战略资源。 我国在稀土产业链上具有明显优势,全球约 80%稀土产量、钕铁硼产量 集中于国内。

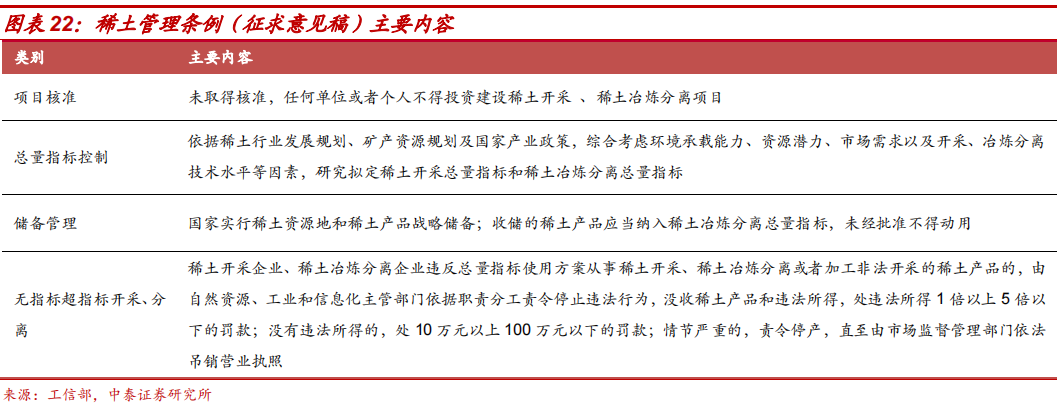

2021 年 1 月 15 日,为依法规范稀土开采、冶炼分离等生产经营秩序, 有序开发利用稀土资源,推动稀土行业高质量发展,工信部发布《稀土 管理条例(征求意见稿)》,明确国内或将继续实行稀土总量指标控制。 为保护环境及稀土战略性资源,国内稀土开采和分离实施“年度指令性 计划”措施;《稀土管理条例(征求意见稿)》明确未取得核准任何单位 或者个人不得投资建设稀土开采、稀土冶炼分离项目,并为后续国内稀 土开采和分离确立了一个总基调,即继续实行总量指标控制。

7、美国 232 调查有何影响?

美国拟对稀土永磁采取 232 调查,对下游需求影响有限。据财联社报道,美国商务部宣布,该部门已对钕铁硼永磁进口是否损害美国国家安全启动“232 调查”。这是拜登政府上任以来启动的首个“232 调查”。

1)何为 232 调查?1962 年的贸易扩展法第 232 节授权美国商务部负责对特定进口商品进行全面调查以确定该进口商品对美国国家安全产生的影响,并在立案之后 270 天内向总统提交报告, 美国总统在 90 天内做出是否对相关产品进口采取最终措施的决定。

2)对稀土永磁需求影响有限。2020 年我国对美国直接出口 4924 吨 稀土永磁,占总出口比例的 14%,占国内总产量的 2.5%左右。

3)232 调查更加凸显稀土永磁的战略地位。钕铁硼永磁材料广泛应用 于战斗机、导弹制导系统等关键国家安全系统,电动汽车、风力电机 等关键基础设施,以及电脑硬盘、音频设备、磁共振设备等领域。我 国占据了全球稀土永磁85%以上的供给,美国本土几无稀土永磁生产, 海外也仅有日本信越化学、日立金属、TDK 以及德国 VAC 几家企业, 产业链缺失是海外稀土永磁市场及下游应用的客观情况。

8、价格后续如何判断?

判断 1:短期价格仍具备上行动力。基于上述分析,当前供需格局为“需 求增+供给缩+低库存”,价格易涨难跌。9 月份稀土价格高位盘整主要是 由于磁材企业由于资金压力,放慢采购节奏导致的,随着 Q4 旺季订单的到来,预计稀土价格仍将继续上行。

判断 2:中期价格有望亦将维持高位、稳步上涨,周期振幅变小。1)从 历史上看,稀土价格总是暴涨暴跌,主要是由于供给端黑色稀土、海外 供给激增导致的。2)往后看,假设未来每年稀土指标增量与 21 年持平 (即每年新增 28000 吨 REO),全部按照北方稀土矿配分进行测算,即 每年新增氧化镨钕 5600 吨;而需求端,在“碳中和”政策目标下,稀 土永磁节能优势显著,新能源汽车、风电、消费电子等领域带动下,稀 土需求有望步入中长期景气周期,未来三年都是供不应求的局面。3)另 外一方面,稀土整合大幕已经拉开,预计未来稀土供应管理更加有序, 更加有利于对稀土价格进行管理,平抑价格波动。

9、磁材企业是否受益于涨价周期?

从钕铁硼材料配分来看,钕铁硼主要成分为镨钕(29%-32.5%)、铁 (63.95%-68.95%)、硼(1.1-1.2%)等,原材料成本约占 80%左右, 其中稀土元素(镨钕、镝、铽)占原材料成本的 90%以上,稀土元素的 价格上涨会对钕铁硼企业的原料成本产生直接影响。

但我们发现,稀土价格持续一个季度及以上的上涨,钕铁硼也会进入一 轮涨价周期,并且利润也会不断改善。1)2010-2011 年上行周期,稀 土价格较钕铁硼提前约一个季度上涨,钕铁硼价格由 10.75→62.8 万元/ 吨,涨幅接近 5 倍,钕铁硼企业单吨利润最高点接近 20 万元/吨;2)2017 年 6 月-2017 年 9 月稀土上行周期,钕铁硼价格上涨同样滞后于稀土价 格约 3 个月左右,钕铁硼由 13.5→17.5 万元/吨,涨幅约 30%,由于稀 土上行周期持续较短,磁材价格上涨持续性同样较差;3)2020 年 10 月-至今稀土上行周期,与之前周期类似,钕铁硼价格由 11.35→24.0 万 元/吨,涨幅为 111%,随着磁材价格的上涨,钕铁硼企业单吨利润也逐 渐得到扩大。

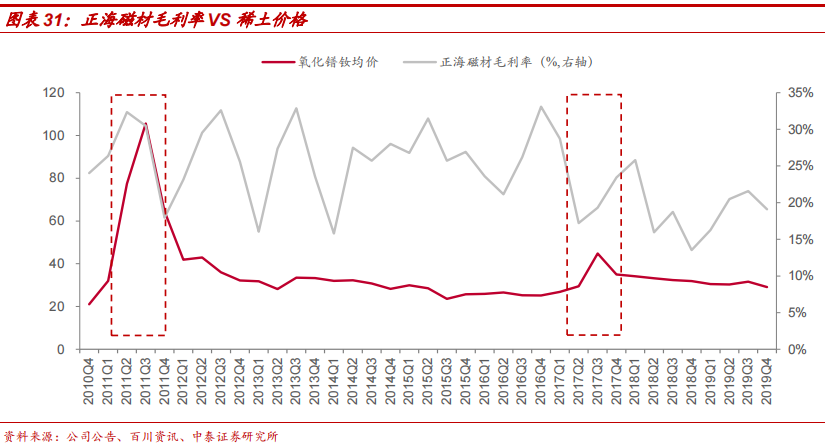

这是因为,磁材价格一般按照前一月稀土原料成本和毛利率水平核定售 价,并且采用月度或者季度调价的模式,即钕铁硼价格变动略滞后于稀 土价格一个季度左右时间,且受益于低价稀土原材料库存的影响,磁材 企业在稀土价格上行周期,毛利率同样会放大(例如正海磁材 2011 年 和 2017 年 Q2-Q3 毛利率变动)。

10、龙头公司估值如何?

稀土指标分配更加倾向于北方稀土。资源储量分布方面, 北方稀土稀土 矿资源量占了国内总资源的 80%以上,且是白云鄂博铁矿的伴生品,相 较于原生矿开采成本低、环保压力小;此外,国内其他地区稀土分离产 能处于满负荷运行状态,叠加环保等因素限制,矿山扩产、新建冶炼分 离产能等均需要相关部委进行核准和审批,预计未来轻稀土指标分配仍 将继续向北方稀土倾斜。

从纯周期向成长切换,估值有望重塑。预计未来指标仍将倾向于北方稀土, 其市占率将从 22%→40%,轻稀土龙头地位进一步强化,量年均复合增 速达到 30-40%,而价格也将稳步上涨,“量价齐升”估值有望重塑,估值重塑的过程可参考 2015-2020 年的锂龙头。当前北方稀土 22 年业绩 对应 PE 仅为 17X,亦处于历史低位且明显低于可对比产业链公司。对 标行业内估值水平,我们认为合理 PE 估值或应回归 30-40X。

风险提示

下游需求不及预期的风险。稀土下游需求结构较为分散,涉及新能源汽 车、风电、变频空调、消费电子等领域,各个行业需求变动受多方面因 素影响,下游需求不及预期或对价格造成冲击。

产业政策变动风险。稀土行业对政策变动较为敏感。政府对开采、冶炼、 进出口、收储、打黑的相关政策出台可能对行业供需结构造成冲击。

国内疫情反复和国外疫情失控风险。海外疫情蔓延和国内疫情反复是全 球经济复苏最大不稳定因素。

需求测算偏差风险:报告需求测算均基于一定前提假设,存在实际达不 到、不及预期风险,可能会导致供需结构发生转变,从而导致对主要产 品价格的误判。

研究报告使用的公开资料存在更新不及时的风险。研究报告中行业信息 均使用公开资料进行整理归纳分析,相关数据存在更新滞后的风险。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![有色金属-有色金属行业周报:铜矿长协加工费降至0,铜价或迎来新一轮上涨-国投证券[贾宏坤,周古玥]-20251221【12页】](https://www.valuelist.cn/wp-content/themes/ripro-v2/assets/img/thumb-ing.gif)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)