食品饮料-调味品行业专题报告:再谈提价:观今宜鉴古,因利而制权-中泰证券[范劲松,熊欣慰]-20211021【19页】

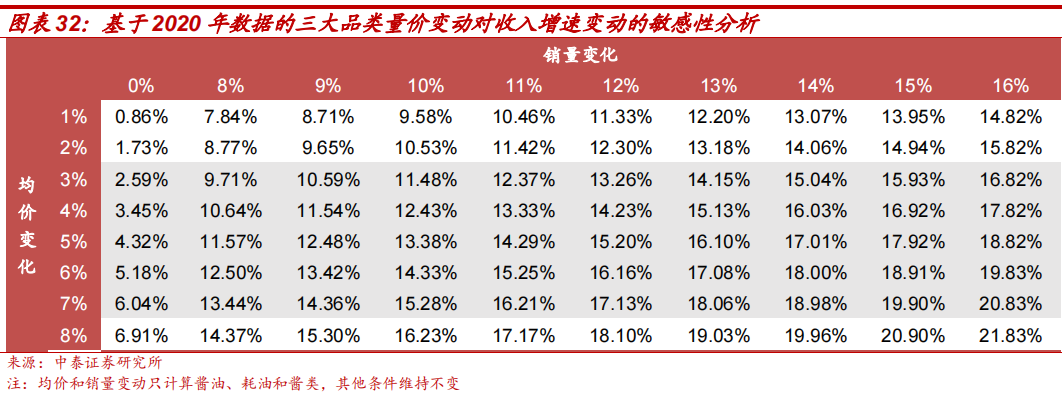

核心观点:本文通过复盘调味品行业的提价规律,探寻调味品行业的提价原因和提价 影响,进而对当下调味品行业提价的必要性与可行性进行讨论与研究,最后尝试对本 轮提价进行定量测算。我们认为,当下处于提价拉力渐强、阻力减弱的过渡期,成功 提价可期,龙头量价齐升叠加规模效应有望打开业绩高弹性空间。根据我们的测算, 根据我们基于海天数据的测算,成本端涨幅或可达 8%;若单吨原材料成本上涨 7%, 三大品类均价上涨 5%,毛利率可维持基本不变。当三大品类均价上涨 5%时,其销量 需上涨 12%,则收入增速可达 15%,其他条件不变时,对应利润增速 23%。

一、复盘历史:供需形成周期,渠道增厚弹性

提价规律:①调味品行业平均 2-3 年进行一次提价;②海天领头,其他品牌跟进时间大 概在半年内;③终端传导约需 1 个季度,终端价提升幅度高于出厂价提价幅度。

提价原因:(1)海天:①产品特性+品牌力保障产品定价权;②需求高景气;③原材料 价格上涨;④重塑利润体系,推动产品动销和渠道扩张;(2)其他品牌:不提价抢占 市场份额有限,却会面临更大的成本和动销压力。

提价影响:(1)价:直接带来价格红利,时滞短、消化快;(2)量:重塑利润体系, 渠道红利拉动市占率提升,时滞长、影响深远;(3)利润率:转移成本压力,增强规 模效应,提升盈利能力。

二、聚焦当下:虽非“理所当然”,但却“势在必行”

提价的必要性:(1)成本压力:原材料、包材的上涨直接催化了本轮提价;(2)渠道 扩张压力:去库存和社区团购冲击下渠道利润摊薄,新价盘有望激发渠道活力;(3) 销售压力:21H1 公司业绩增速出现下滑,提价可刺激经销商与二批和终端动销。

提价的可行性:(1)库存压力:库存逐步恢复至健康水平,对终端价格传导难形成实 质性阻碍;(2)行业需求:短期餐饮复苏良好,中长期消费升级趋势不变;(3)社区 团购冲击:价格冲击边际减弱,长期对头部品牌影响较小。

定量测算:(1)成本端:原材料与包材大涨下,成本端涨幅或可达 8%;(2)毛利率: 若单吨原材料成本上涨 7%时,三大品类均价上涨 5%,毛利率可维持基本不变;(3) 收入端:当三大品类均价上涨 5%时,其销量需上涨 12%,则收入增速可达 15%,若 其他条件不变,对应利润增速可达 22.88%。

三、投资建议:重点推荐调味品龙头海天味业。

本轮提价高压力和高弹性并存,提价 成功后,龙头量价齐升叠加规模效应有望打开业绩高弹性空间。

风险提示:全球疫情反复;食品安全事件;上游原材料价格大幅波动但终端产品价格 不能顺利传导;测算偏差;研究报告使用的公开资料可能存在滞后或更新不及时。

1、报告无法下载时,请在研报页面评论处留言,站长会第一时间修复下载链接。

2、使用谷歌Chrome浏览器下载研报(下载不了多半是浏览器原因)。

3、报告来自互联网,仅供投资者学习和参考,在发布信息时,我们将尽最大努力标明出处,但因互联网的去中心、海量信息的特殊结构,可能有时会存在未指明作者的失误,我们诚挚的希望您能指出我们的工作失误,如果您(单位或个人)认为本站的内容有侵权嫌疑,烦请通知我们(valuelist@163.com),我们将在第一时间处理核实,同时如果您的报告不愿在本站展示,请联系我们删除或更改,谢谢

![电子设备-电子行业深度分析:终端主动散热时代将至,微型风扇有望率先拉开规模化序幕-国投证券[马良]-20251226【37页】](https://img.valuelist.cn/202512/OlDGbnUC.jpg)

![机械设备-机械行业AI设备及耗材系列深度报告(一):PCB迎AI升级浪潮,设备与耗材迎黄金机遇-华创证券[范益民,胡明柱]-20251226【31页】](https://img.valuelist.cn/202512/0mBCHDRU.jpg)

![公用事业-环保行业深度:供热增厚存量项目利润,出海拓展增量市场空间-中信建投[]-20251226【23页】](https://img.valuelist.cn/202512/K82bXZNn.jpg)

![电子设备-产业深度-太空算力的崛起:算力模式演变和中美路径探索-商业航天系列三-国泰海通证券[]-20251225【37页】](https://img.valuelist.cn/202512/JxmaTQyl.jpg)